Анализът „разходи – ползи“ е метод за анализ и оценка на публични инвестиционни проекти посредством сравняване на техните разходи и ползи, измерени в стойност.

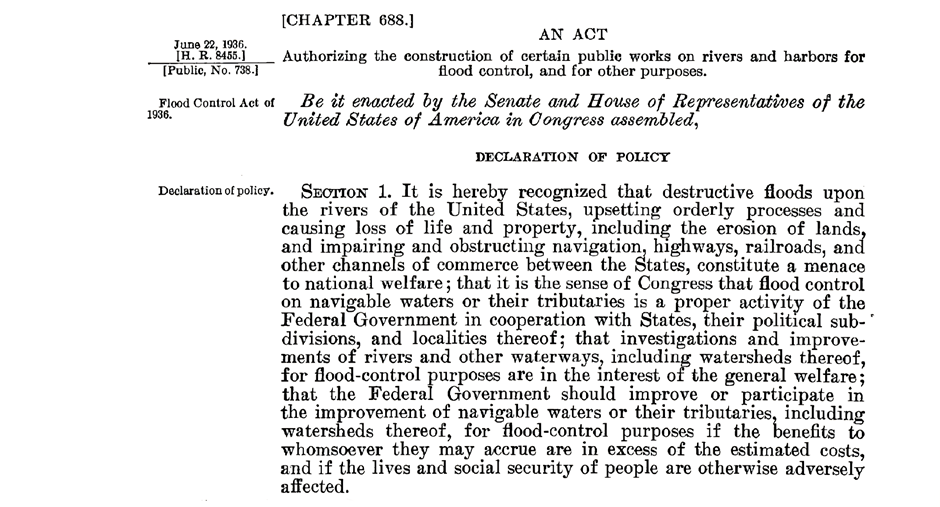

На 22.06.1936 г. в САЩ е приет Закон за контрол върху наводненията. Раздел I на закона постановява, „че федералното правителство следва да подобрява или да участва в подобряването на плавателните води или техните притоци, включително водосборните им басейни, за целите на контрола върху наводненията, ако ползите от това за когото и да било превишават очакваните разходи, …“. Това е първата законова регламентация на анализа „разходи – ползи“ в световен мащаб.